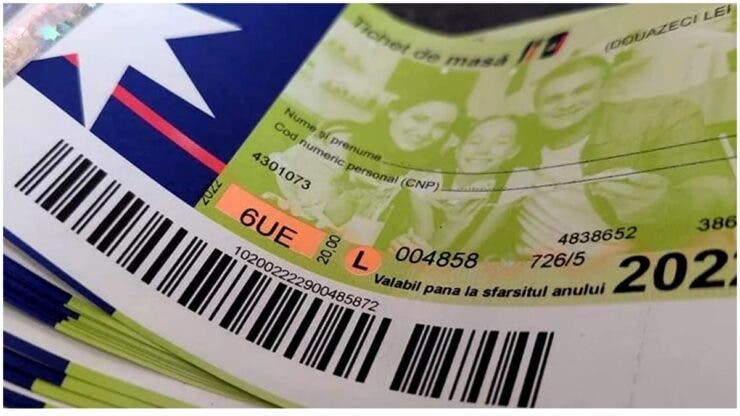

Începând cu 1 ianuarie 2026, valoarea maximă a tichetelor de masă în România a fost stabilită la 45 de lei pe zi. Această modificare, aprobată de Parlament și publicată în Monitorul Oficial, vine în contextul majorării costurilor cu hrana și are rolul de a sprijini angajații, fără a obliga angajatorii să ofere automat suma maximă.

Cine mai primeşte tichete de masă în 2026

Legea care reglementează această creștere este Legea nr. 201/2025, publicată pe 28 noiembrie 2025, și se aplică pentru drepturile aferente lunii noiembrie 2025, dar și pe parcursul semestrului I 2026 și pentru primele trei luni din semestrul II (iulie, august, septembrie). Până la această modificare, plafonul maxim al unui tichet de masă era de 40,18 lei.

Important de reținut: nu crește valoarea efectivă a fiecărui tichet, ci doar plafonul maxim legal. Angajatorii pot decide ce sumă acordă fiecărui angajat, respectând însă acest prag.

Reguli de acordare și utilizare a tichetelor de masă

- Angajatorii nu sunt obligați să ofere valoarea maximă de 45 de lei.

- Pot stabili orice sumă mai mică, în funcție de bugetul companiei.

- Tichetele pot fi folosite exclusiv pentru produse alimentare sau pentru plata mesei în unitățile partenere.

Telemuncă și contracte parțiale

- Angajații care lucrează hibrid sau de la distanță au aceleași drepturi ca cei de la birou.

- Salariații cu contract individual de muncă cu timp parțial pot primi tichete de masă dacă au stabilită funcția de bază la angajator.

- Cei cu mai multe contracte sau funcții în aceeași companie nu pot primi tichete pentru mai multe contracte simultan.

- Timpul parțial este definit ca orice număr de ore mai mic decât norma întreagă (8 ore/zi, 40 ore/săptămână) – poate fi 2, 4, 5 sau 7 ore/zi, sau sub 15–20 de ore pe săptămână.

Numărul de tichete

Salariații primesc lunar maxim atâtea tichete câte zile lucrate în luna respectivă, fără a depăși numărul zilelor lucrătoare. Angajații cu normă redusă primesc același număr de tichete pe zi ca cei cu normă întreagă, dacă își desfășoară activitatea la funcția de bază.

În cazul orelor suplimentare, numărul de tichete se calculează proporțional cu timpul efectiv lucrat față de norma standard de 8 ore/zi, fracțiile considerându-se zi întreagă, fără a depăși totalul zilelor lucrătoare din lună.

Concedii: Salariații cu normă parțială beneficiază de același număr de zile de concediu ca cei cu normă întreagă; o zi de lucru redusă se consideră echivalentă unei zile normale pentru acordarea tichetelor.

Cadru legal

- Dispozițiile privind tichetele de masă se regăsesc în:

- Legea 165/2018 privind acordarea biletelor de valoare;

- HG 1.045/2018, normele de aplicare;

- Codul Fiscal, care reglementează tratamentul fiscal al acestor beneficii.

Impactul asupra companiilor: avantaj fiscal și flexibilitate financiară

Pentru firme, tichetele de masă au rămas în ultimii ani un instrument important în politicile de motivare a angajaților. Majorarea plafonului continuă să fie atractivă deoarece:

- tichetele sunt cheltuieli deductibile la calculul impozitului pe profit;

- nu se aplică CAS (25%) și CAM (2,25%) la valoarea lor;

- se plătește doar impozit pe venit, în cotă fixă de 10%;

- permit acordarea unui beneficiu net mai mare fără creșterea cheltuielilor salariale brute;

- oferă angajatorilor libertate de a alege cuantumul final, în funcție de buget.

În plus, predictibilitatea introdusă prin calendarul clar al aplicării facilitează planificarea financiară, în special pentru companiile cu număr mare de angajați.

O modificare cu efecte vizibile în piața muncii

Creșterea plafonului pentru tichetele de masă este una dintre măsurile prin care autoritățile încearcă să sprijine puterea de cumpărare a angajaților, în paralel cu menținerea unui instrument fiscal atractiv pentru companii. În contextul unor costuri alimentare ridicate și al presiunilor economice asupra mediului privat, majorarea la 45 de lei este considerată un pas necesar.

Sursa foto: arhivă